7854 浏览假设 4

从投资选择上看,合资企业的市场反应要高于独资企业。

投资方向(对内投资与对外投资) 根据企业投资方向的不同,我们将SAPI公告分为对内投资和对外投资两类。外来投资是指公司对公司各种流动资产、固定资产、无形资产和其他资产的投资。相反,对外投资相对于对内投资,其中资本投资活动针对公司以外的单位(Chang,2019)。研究表明,对内投资和对外投资存在显着差异(Hejazi 和 Pauly,2003 年;Goldbach 等人,2019 年)。如果企业频繁对外投资,说明企业正常的经营活动没有产生正收益(Barbopoulos et al., 2014),对内投资往往意味着公司面临新的发展机遇。研究表明,与对外投资相比,对内投资可以显着降低投资风险(Li et al., 2017)。从SAP的投资行为来看,对内投资往往包括企业引进智能技术、设备和人才,以及智能技术与传统农业生产的结合(Frija et al., 2020)。与对外投资相比,对内投资更能吸引投资者的关注和认可。

因此,我们提出假设 5:

假设 5

与对外投资相比,市场对对外投资的反应更为显着。

(5)

投资标的 由于 SAP 完全植根于特定领域的社区活动,它在一定程度上代表了社区知识资源、运营手段和经济活动方法的影响(Price 和 Evans,2009)。同样,在投资 SAP 时,不同的企业投资标的也会给股市反应和企业发展带来战略性变化(Fawcett 等,2010;Soosay 和 Hyland,2015)。 通过仔细阅读样本中每份公告的内容,我们明确了每份公告所包含的公司投资标的。我们将分别介绍下面三个样本中包含的SAP的投资标的,并通过实例进一步说明。

SAP 社会化服务:指专业公司组织和社会团体为农业生产提供的综合服务,包括产前、产中、产后全过程(Shen et al., 2018)。当前,中国大力倡导建设农业生产社会化服务体系。例如,“诺普胜(股票代码:002215)于5月7日宣布投资设立瑞德丰农业服务有限公司,建立区域领先的农业生产服务平台,推动建立农业现代化服务体系, 2016 年。”

农业生产链优化:农业生产链是以物流为纽带,农产品为节点,将农业生产前、生产中、生产后全过程统一起来的具有增值功能的生产系统的网络。 (赵等人,2011 年)。例如,“金正大(股票代码:002470)于2018年7月27日发布公告,称将通过成立合资公司进一步打通农业产业链生产环节,实现农产品全产业链服务。物资下降,农产品上升。”

智能技术与装备:当前,农业正逐步从劳动密集型生产模式向以信息平台和智能装备为核心的技术密集型生产模式转变。例如,“福邦(股票代码:300387)于2018年8月21日发布公告,表示将通过建立智能农业研究所,利用先进的智能传感器、通信网络、其他基础设施,结合物联网、大数据等技术,确保农业高产、优质、高效。”

大多数研究表明,智慧农业的发展受到政策和环境因素的显着影响(Jelsma et al., 2017)。在当前中国供给侧结构性改革下,“互联网+农业”社会化服务体系正在积极构建。通过“互联网+”模式,不少农村地区提高了农业生产自动化水平,降低了劳动强度,增强了农产品竞争力(Wolfert et al., 2017)。在“农业互联网+”服务体系下,京东、拼多多等电商平台越来越多地与农户合作,建立可追溯的农产品质量安全监管体系(Bosona 和 Gebresenbet,2013 年)。因此,它已成为农业生产的重要流通渠道和消费模式。研究表明,“互联网+农业”社会化服务体系将成为我国农业生产的重要模式和发展趋势(沉等,2018)。因此,我们认为投资SAP社会化服务能够吸引更多投资者的关注。因此,我们提出假设 6:

假设 6

与农业生产链优化和智能技术装备的投资相比,SAP社会化服务的投资能够产生更积极的市场反应。

总之,我们选择了与 SAPI 相关的五个特征因素。H1代表SAPI公告对股东价值的直接影响,H2和H3代表公司特征的调节作用,H4、H5和H6代表SAPI公告内容的调整作用。总体研究框架如图1所示。

图 1。研究框架注: SAPI公告是指包含SAP投资行为的公告,股东价值是指本研究中的股市反应。

在下一节中,我们对本节提出的五个特征因素进行假设检验。此外,我们选取公司规模、相对控制力、关联交易三个因素作为控制变量,在多元回归模型中进行分析验证。

本研究的样本公告数据源是Wind数据库(Wind)。作为中国金融业使用最广泛的数据库之一,它包含所有上市公司发布的官方公告(Poon and Chan, 2008 ; Xu, 2012)。在本研究中,我们所有的样本均来自上市公司的官方公告,而不是来自报纸上的新闻报道(官方公告是最权威的信息来源)。我们检索了 2010 年 1 月 1 日至 2019 年 12 月 31 日的所有 A 股上市公司公告,以获得我们的样本。A股市场是中国内地最成熟的股票市场,为我们的研究提供了充足的样本和代表性。此外,考虑到 B 股和 H 股公司数量较少,我们只选择 A 股上市公司作为研究对象。选择这个时期有两个原因。一是与中国上市公司信息披露规范有关。2010年以前的股票市场公司的投资交易在国内几个权威数据库中不完善,其他渠道的信息比较分散。因此,当前的选择保证了信息的有效性。二是2010年提出“智慧农业”概念。同时,2010年中国农业工作会议首次提出农业生产创新问题,在关键领域和核心技术取得突破,引领中国逐步走向SAP。

我们参考了Jacobs和Singhal(2014)以及Wijayana和Achjari(2019)的研究,在Wind中检索了2010年至2019年公司的官方公告,并根据以下标准选择样本。

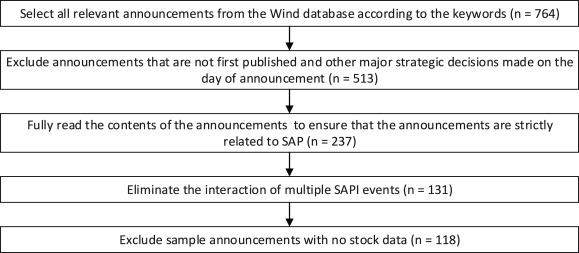

样本来自A股上市公司的官方公告。我们收集了所有标题中带有“SAPI”的公告。此外,为确保不漏掉相关样本,我们还使用了“智慧农业生产”、“农业投资”、“农业生产”、“农业生产投资”、“智慧农业”等关键词来完成搜索。在这一步中,获得了 764 个样本。

未首次发布的公告被排除在样本之外,例如介绍之前 SAPI 的进展。此外,如果公司在公告当日还发布了其他重大战略决策,我们也将此类公告排除在外,以避免多重事件的叠加影响。此时的样本数保持在 513 个。

投资公告的内容应与 SAP 主题相关——至少要满足两个条件。第一,有投资公司、被投资公司或项目。其次,投资内容与SAP有关。在样本选择过程中,我们确保公告内容与SAP严格相关。在此筛选步骤之后,保留了 237 个样品。

为消除由于多个 SAPI 事件造成的偏差,我们在投资公告日之前 220 个交易日和之后 20 个交易日的时间间隔内删除了附加 SAPI 公告的样本。其他研究也报道了类似的样本选择原则(Hendricks 等人,2014 年)。目的是避免公告之间的交叉影响。在这一步之后,样本量为 131。

发布公告的公司必须在RESSET数据库中拥有股票收益信息,该数据库是中国学者研究中国上市公司最广泛使用的数据库,包含全面的股票数据(Wang和Qian,2011)。根据上述筛选规则,在收集库存数据进行分析的过程中,我们排除了一些缺乏库存数据的样本。最后,我们的样本以 118 个 SAPI 公告结束。具体筛选流程如图2所示。

图 2。SAPI公告样本选择流程

4.2 . 主要变量测量的示例描述本节介绍主要变量测量的样本描述。

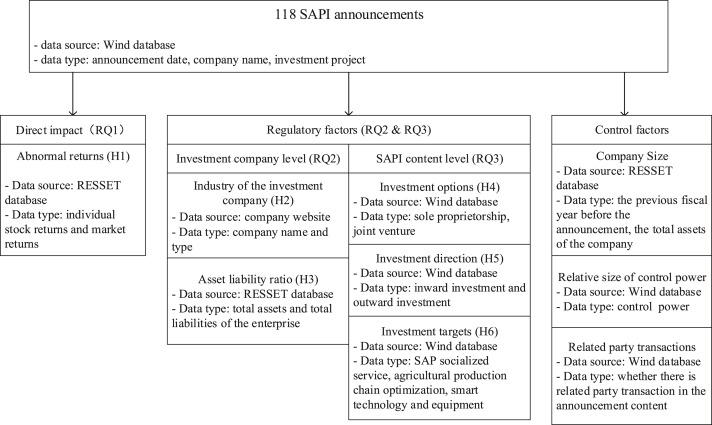

RQ(2)对应的公司特征由以下两个因素表示:

投资公司所属行业(一):考虑到不同行业对SAPI的反应可能不同,我们引入这个指标变量。农业公司用 1 表示,非农业公司用 0 表示。

资产负债率 (LAR):这是一个数字变量。我们使用公司在公告前一个财政年度的总负债与总资产的比率来表示其公告前的 LAR。该指标有助于显示公司的经营状况和投资风险(Amadu et al., 2020)。

此外,与RQ(3)相对应的投资公告内容还存在一些相关因素,详见下文。

投资选择(IO):独资和合资是公司常见的两种投资选择。这里,指标变量 1 代表合资企业,0 代表独资企业。

投资方向(ID):对内投资是指公司将资金投入公司,对外投资是指对公司以外单位的投资活动。在这里,指标变量 1 分配给对内投资,0 分配给对外投资(Julien 等人,2019 年)。

投资标的(IT):通过对样本公告的精读,我们将企业的投资标的分为三类:SAP社会化服务投资、农业生产链优化投资、智能技术装备投资。

最后,考虑控制变量。

首先是投资公司控制权(CP)的大小。在比较了投资者在目标项目中的持股比例后,我们用一个指标变量来表示CP的相对规模。当发布投资公告的公司拥有较大的控制权时,变量赋值为1;否则,该值为 0(Liu et al., 2017)。

第二个是公司规模(S),它是一个数字变量。我们使用公告前财年公司总资产的自然对数来定义公司规模。该变量用于控制公司规模对异常收益的影响。

三是关联交易(RPT)。中国上市公司在有重大交易活动时必须披露是否进行关联交易,因为这可能会影响股东利益。若该项投资构成关联交易,则为1,否则为0。

图 3总结了与 SAPI 公告相关的数据源和描述。

图 3。样本来源说明

{kind=link}